Hace meses, muchas familias en Estados Unidos revisaron sus recibos y cuentas con alivio y preocupación. Un gasto pequeño puede crecer y arruinar la economía. Es importante entender estos errores para recuperar el control y reducir el estrés.

Las estadísticas muestran que muchos consumidores tienen deudas altas y pocos ahorros. Esto afecta la calidad de vida y la preparación para imprevistos. Evitar errores financieros básicos puede mejorar mucho la situación.

Este artículo hablará de los errores más comunes y cómo evitarlos. Se verán desde los gastos pequeños hasta la falta de ahorro y deudas altas. También se darán consejos prácticos y recomendaciones de productos y opciones fiscales en Estados Unidos.

Es para adultos que quieren mejorar su economía y reducir el estrés financiero. Quienes comienzan o buscan cambiar sus hábitos encontrarán consejos útiles. Estos consejos son claros y fáciles de seguir.

El texto seguirá un orden lógico. Se hablará de errores generales, manejo de deudas, planificación y hábitos de consumo. También se darán recomendaciones sobre ahorro e inversión. Cada sección se conecta para ofrecer un plan completo para evitar errores y asegurar la economía a largo plazo.

Principales conclusiones

- Reconocer los gastos pequeños y su efecto acumulado es clave para evitar errores financieros.

- Un presupuesto sencillo y realista reduce la probabilidad de endeudamiento innecesario.

- Tener un fondo de emergencia protege frente a imprevistos y mejora la tranquilidad.

- Pagar deudas de alto interés debe ser prioridad antes de aumentar inversiones pequeñas.

- Planificar metas financieras y revisarlas periódicamente facilita decisiones coherentes.

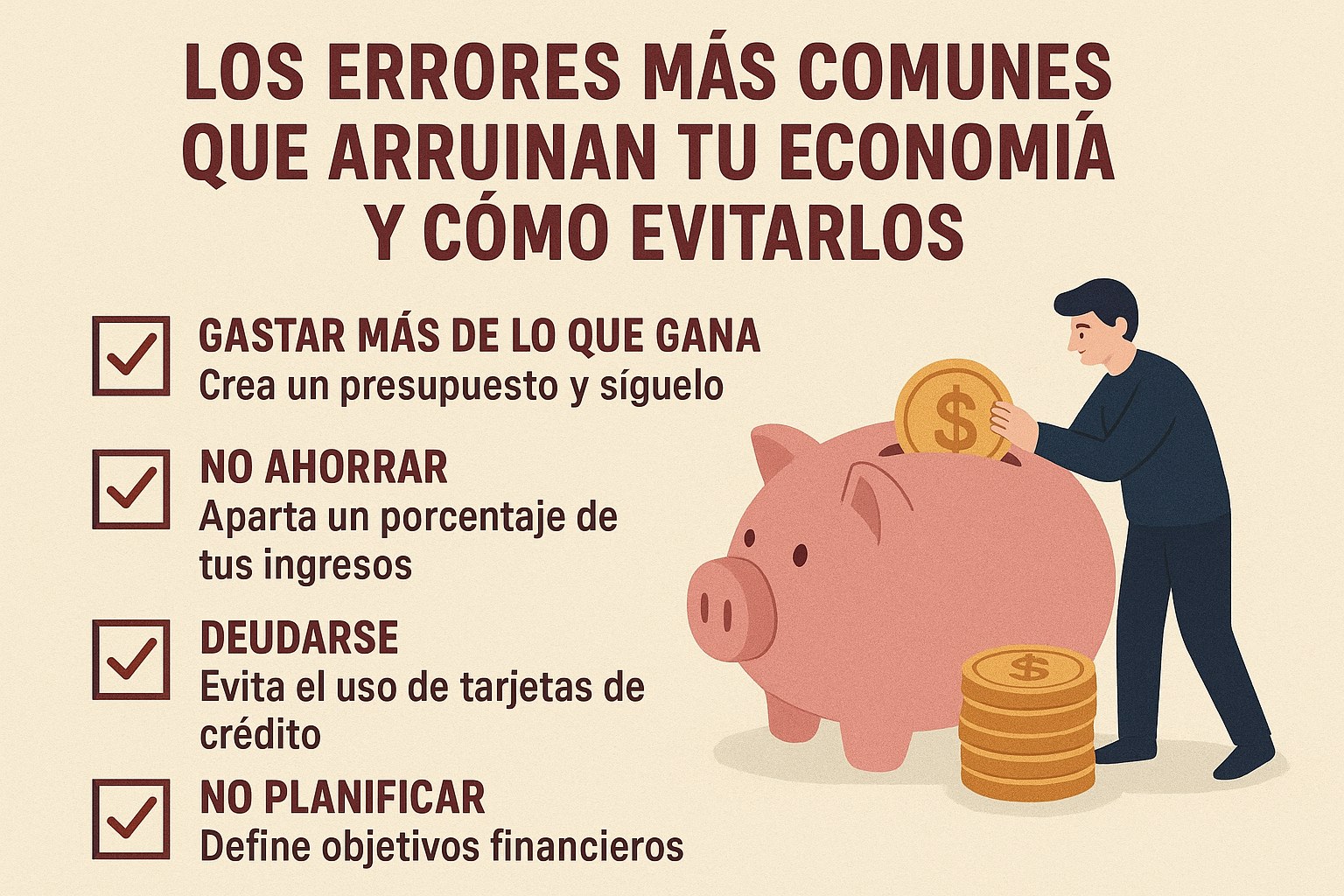

Los errores más comunes que arruinan tu economía y cómo evitarlos

Es crucial identificar los errores que afectan nuestras finanzas personales. Este texto muestra fallas comunes y cómo evitarlas. También ofrece consejos para mejorar tu situación económica.

Los gastos hormiga son compras pequeñas pero frecuentes. Un café al día, servicios de delivery y micro-suscripciones pueden costar cientos de dólares al mes.

Calcular el impacto de estos gastos ayuda a priorizar cambios. Por ejemplo, gastar $4 diarios en café suma más de $1,400 al año. Esto muestra cuánto pueden erosionar nuestros objetivos de ahorro.

Para evitar estos errores, se recomienda usar apps como Mint o YNAB. También es útil poner límites semanales y pagar en efectivo. Estas tácticas ayudan a controlar los gastos y alcanzar metas.

Falta de presupuesto: por qué es el primer paso a corregir

Un presupuesto claro es esencial para controlar ingresos y gastos. Sin él, es fácil perder el control y repetir errores que arruinan la economía.

Existen varios modelos de presupuesto, como 50/30/20 o el presupuesto base cero. El proceso básico incluye registrar ingresos, categorizar gastos y fijar un monto para ahorro.

Revisar y ajustar el presupuesto mensualmente ayuda a detectar fugas de dinero. Esta disciplina es crucial para evitar errores y mejorar la situación económica a largo plazo.

No tener un fondo de emergencia y las consecuencias

Es importante tener un fondo de emergencia que cubra entre 3 y 6 meses de gastos esenciales. En trabajos con ingresos variables, es mejor ampliar este colchón.

Sin fondo de emergencia, muchas personas recurren a tarjetas de crédito o préstamos personales. Esto genera intereses altos y complica la recuperación financiera.

En EE. UU., se recomienda guardar el fondo en cuentas de ahorro de alto rendimiento. También es bueno usar cuentas del mercado monetario o bancos online con acceso rápido y seguridad.

Deudas de alto costo y manejo inadecuado

Las deudas con APR elevado, como tarjetas de crédito o préstamos payday, erosionan el patrimonio. Los intereses compuestos hacen que el saldo crezca rápidamente si solo se pagan mínimos.

Priorizar el pago de deudas caras es crucial. También es importante negociar tasas con emisores como Chase o Citi. Considerar la consolidación de deudas cuando convenga es otro paso inicial. Evitar estos errores es vital para recuperar capacidad de ahorro.

Inversión insuficiente o inexistente a largo plazo

Guardar todo el ahorro en cuentas de bajo rendimiento provoca pérdida de poder adquisitivo. No invertir es uno de los errores más comunes que arruinan la economía a largo plazo.

Invertir temprano aprovecha la capitalización. Opciones accesibles son 401(k), IRA, fondos indexados y robo-advisors como Betterment o Wealthfront.

Superar el miedo comienza con educación básica y pequeños aportes automáticos. Este enfoque permite ver cómo mejorar la situación económica sin asumir riesgos desproporcionados.

| Problema | Ejemplo real | Acción inmediata | Resultado esperado |

|---|---|---|---|

| Gastos hormiga | Café diario y micro-suscripciones | Registrar gastos, usar Mint o YNAB, limitar semanalmente | Reducción de gastos y ahorro anual visible |

| Sin presupuesto | Gastos sin categorizar | Aplicar 50/30/20 o presupuesto base cero | Control de flujo y metas de ahorro claras |

| Sin fondo de emergencia | Uso de tarjeta por imprevistos | Abrir cuenta de ahorro de alto rendimiento | Menos dependencia de crédito y menor estrés financiero |

| Deudas caras | Tarjetas con APR > 20% | Priorizar pagos, negociar tasas, consolidar si aplica | Menor carga de intereses y recuperación del patrimonio |

| Falta de inversión | Ahorro en cuentas con 0.1% anual | Automatizar 401(k)/IRA, usar fondos indexados | Protección contra inflación y crecimiento de patrimonio |

Errores en el manejo de deudas y cómo evitarlos

El manejo de deudas es clave para no ser una carga financiera. Saber qué tipo de deuda tienes y cómo manejarla es fundamental. Esto te ayuda a evitar errores y a tener una economía saludable.

Confundir deuda productiva con deuda de consumo es un error costoso. La deuda productiva, como una hipoteca o préstamo estudiantil, puede ser una inversión. Esto es si la tasa de retorno y la estabilidad laboral lo permiten.

La deuda de consumo, como tarjetas y préstamos para bienes que pierden valor, es otra cosa. Pedir prestado para gastos corrientes o artículos que deprecian genera intereses altos. Es importante evaluar bien el costo-beneficio y calcular el retorno.

Usar tarjetas de crédito de manera inadecuada genera intereses que crecen rápidamente. Pagar solo el mínimo o tener muchas tarjetas sin control baja tu puntaje crediticio. Esto aumenta los pagos a largo plazo.

Para manejar bien las tarjetas, es mejor pagar el total del saldo cuando puedas. Entender el APR y aprovechar los periodos de gracia es clave. Usar tarjetas de bancos reconocidos, como Chase o American Express, puede ser útil si se manejan con responsabilidad.

Existen dos estrategias para pagar deudas: el método snowball y el método avalanche. Snowball te ayuda a pagar primero las deudas pequeñas para ganar motivación. Avalanche ataca primero la deuda con mayor tasa de interés para ahorrar costos.

La elección entre ambas estrategias depende de tus necesidades emocionales y financieras. Una combinación de ambas puede ser efectiva. Usa avalanche para las deudas con altos APR y snowball para mantener el impulso en otras.

Usar herramientas como calculadoras de deuda y hojas de Excel te ayuda a planificar. La asesoría de National Foundation for Credit Counseling también es útil. Siguiendo estos consejos, puedes evitar malos hábitos y tener una economía sana.

Errores en la planificación y falta de objetivos financieros claros

Una mala planificación financiera lleva a decisiones impulsivas y gastos excesivos. Sin metas claras, no se prioriza el ahorro para emergencias o la jubilación. Esto dificulta mejorar tu situación económica a largo plazo.

Vivir sin metas a corto, medio y largo plazo

Vivir sin objetivos causa confusión y falta de dirección. Esto lleva a no ahorrar para imprevistos y a acumular deudas por gastos.

Por ejemplo, a corto plazo, es bueno crear un fondo de emergencia o pagar deudas. A medio plazo, se puede pensar en comprar un auto o hacer un pago inicial de una casa. A largo plazo, es importante ahorrar para la jubilación o la educación universitaria.

Es crucial alinear las metas con tu situación laboral y fiscal en Estados Unidos. Así, aprovechas beneficios como aportes al 401(k) y estrategias fiscales.

Cómo establecer objetivos SMART para mejorar la situación económica

SMART significa Específicos, Medibles, Alcanzables, Relevantes y con Tiempo. Este enfoque convierte deseos en planes concretos.

Por ejemplo, puedes decidir ahorrar $6,000 en 12 meses para cubrir tres meses de gastos. O aumentar la aportación al 401(k) al 6% en seis meses.

Usar herramientas como hojas de cálculo o apps como EveryDollar o Goodbudget es útil. También, buscar asesoría financiera básica te ayuda a definir pasos realistas.

Revisiones periódicas y ajustes del plan financiero

Revisar el presupuesto mensual ayuda a detectar errores rápidamente. Las revisiones trimestrales permiten evaluar el progreso y ajustar objetivos. Una revisión anual es clave para gestionar impuestos e inversiones.

Es importante seguir indicadores como el progreso de ahorro, el rendimiento de inversiones y cambios en ingresos o gastos. Eventos como matrimonios o cambios de empleo también deben ser revisados.

Para ajustes proactivos, reequilibrar la cartera y ajustar metas tras un aumento de salario son pasos importantes. Consultar a un asesor fiscal o financiero es válido para decisiones complejas.

| Periodicidad | Enfoque | Acción recomendada |

|---|---|---|

| Mensual | Presupuesto y flujo de caja | Registrar gastos, ajustar categorías y controlar gastos hormiga |

| Trimestral | Progreso de objetivos | Medir avance en metas SMART y reasignar ahorros si hace falta |

| Anual | Planificación fiscal e inversiones | Revisar aportes al 401(k), revisar estrategias de inversión y consultar a un fiscal |

| Al ocurrir eventos | Cambios en vida o trabajo | Actualizar metas, ajustar seguro y revisar presupuesto |

Establecer objetivos claros mejora la disciplina financiera. Esto te permite aplicar consejos para cuidar tus finanzas en tu vida diaria. Estos pasos son esenciales para una economía sana y para avanzar hacia una mejor situación financiera.

Malos hábitos de consumo que arruinan tus finanzas

Las pequeñas decisiones de gasto diarias pueden tener un gran impacto. Es importante reconocer patrones para evitar malos hábitos financieros. A continuación, se describen tres áreas clave con señales y tácticas prácticas para mejorar la salud económica.

Compras impulsivas: señales y técnicas para evitarlas

Las compras impulsivas suelen surgir de emociones y falta de investigación. También se deben al uso de crédito para artículos no planificados. El arrepentimiento después del gasto es una señal clara.

Para evitar malos hábitos financieros, se recomienda aplicar la regla de las 24–48 horas en compras no esenciales. Crear listas de compra y usar un presupuesto con categorías reduce la tentación.

Herramientas útiles incluyen extensiones de navegador que bloquean tiendas y apps para registrar deseos y posponer decisiones. Remover tarjetas guardadas en tiendas online y limitar compras desde el móvil corta la impulsividad.

Comparación social y gasto por estatus

La presión por igualar estilos de vida en redes sociales lleva a gastar para mantener una imagen. Este comportamiento desvía recursos y puede causar sobreendeudamiento y estrés.

Redefinir prioridades y valorar experiencias por encima de bienes materiales ayuda a frenar ese gasto. Practicar minimalismo financiero y enseñar límites a la familia estabiliza metas a largo plazo.

Estos consejos para cuidar tus finanzas fomentan decisiones conscientes frente a tentaciones sociales. Ayudan a evitar los errores más comunes que arruinan tu economía.

Suscripciones y servicios olvidados que drenan dinero

Múltiples suscripciones activas que casi no se usan representan fugas constantes de dinero. Revisar extractos bancarios con regularidad permite identificarlas.

Servicios como Rocket Money y otras apps que agrupan suscripciones facilitan la detección y cancelación. Consolidar servicios y optar por planes anuales cuando ahorran reduce el coste total.

Programar una revisión trimestral de suscripciones es una práctica eficaz para evitar malos hábitos financieros. Mantener el control del presupuesto es crucial.

| Problema | Señales | Técnica de prevención | Herramienta recomendada |

|---|---|---|---|

| Compras impulsivas | Arrepentimiento, uso de crédito, falta de investigación | Regla 24–48 horas, listas, eliminar tarjetas guardadas | Extensiones bloqueadoras, apps de lista de deseos |

| Gasto por estatus | Comprar para impresionar en redes sociales | Redefinir prioridades, valorar experiencias, minimalismo | Presupuesto por valores, grupos de apoyo financiero |

| Suscripciones olvidadas | Cargos mensuales no reconocidos, baja frecuencia de uso | Revisión trimestral, consolidar servicios, planes anuales | Rocket Money, apps de finanzas personales, extractos bancarios |

Errores al ahorrar e invertir y consejos prácticos

No diversificar y concentrar todo el capital en una sola acción o sector expone a pérdidas severas. La regla básica de diversificación sugiere repartir inversiones entre acciones, bonos, bienes raíces y efectivo. Muchos inversores individuales encuentran útil usar fondos indexados de Vanguard o Fidelity para lograr diversificación automática.

La gestión del riesgo debe ajustarse al horizonte temporal y a la tolerancia personal. Un perfil conservador prioriza bonos y efectivo. Un perfil agresivo se inclina hacia acciones. Rebalancear la cartera de forma periódica ayuda a mantener el objetivo inicial y evita asumir riesgos innecesarios.

No aprovechar cuentas con ventajas fiscales en EE. UU. reduce el crecimiento potencial después de impuestos. Cuentas como 401(k) con employer match, Traditional IRA, Roth IRA, HSA y 529 ofrecen beneficios concretos para el ahorro.

Maximizar aportes hasta obtener el match del 401(k) es una estrategia simple y efectiva. Evaluar si conviene Traditional o Roth según la tasa impositiva futura mejora el rendimiento neto. Si el plan de salud es elegible, usar una HSA añade ahorro fiscal y flexibilidad en gastos médicos.

Invertir sin educación financiera conlleva riesgos por seguir modas o consejos no calificados. Recursos confiables facilitan el aprendizaje y ayudan a evitar errores financieros. La SEC publica guías para inversores. Khan Academy ofrece cursos básicos. El libro The Little Book of Common Sense Investing de John Bogle resulta práctico para principiantes.

Plataformas como Vanguard Investor Education y Fidelity Learning Center brindan formación estructurada. Opciones accesibles para comenzar incluyen fondos indexados de bajo costo, ETFs y robo-advisors. Corredoras como Charles Schwab y Fidelity ofrecen cuentas sin comisiones; Robinhood puede servir con precaución por su interfaz.

Una recomendación aplicable es automatizar aportes periódicos y mantener una diversificación simple al inicio. Aumentar la formación antes de asumir estrategias complejas ayuda a como mejorar tu situación económica y a establecer claves para una economía sana.

La disciplina para evitar errores financieros implica pasos concretos: diversificar, aprovechar incentivos fiscales y formarse. Esos hábitos reducen la probabilidad de grandes pérdidas y mejoran las probabilidades de crecimiento sostenido.

Conclusión

Los errores que más dañan la salud financiera son claros. Gastos excesivos, vivir sin un presupuesto y no tener un fondo de emergencia son algunos. También mal manejo de deudas, gastos impulsivos y errores al invertir.

Para evitar estos errores, es importante aplicar soluciones prácticas. Establecer un presupuesto mensual y crear un fondo de emergencia son pasos clave. Reducir deudas con altos intereses también es esencial.

Comenzar a invertir de manera simple y revisar metas SMART es recomendable. Estos consejos ayudan a imponer disciplina y a hacer realidad los planes.

En Estados Unidos, aprovechar cuentas con ventajas fiscales es útil. Cuentas como 401(k), IRA y HSA ofrecen beneficios. Además, usar recursos de organizaciones como la National Foundation for Credit Counseling y la SEC es beneficioso.

Con constancia y educación continua, cualquier persona puede mejorar su situación económica. Así, se alcanza mayor tranquilidad financiera.

FAQ

¿Por qué es importante identificar y corregir los errores financieros cotidianos?

Es crucial entender y corregir errores financieros porque afectan nuestra calidad de vida. En Estados Unidos, muchos tienen deudas y no ahorran. Esto hace que pequeños gastos se conviertan en grandes problemas.Corregir estos errores reduce el estrés y mejora nuestra capacidad de ahorro. También nos ayuda a prepararnos mejor para imprevistos.

¿Qué son los “gastos hormiga” y cómo impactan el presupuesto?

Los gastos hormiga son pequeños gastos repetidos, como cafés o pedidos de delivery. Parecen insignificantes, pero se acumulan. Al año, estos gastos pueden ser significativos.Para controlarlos, se pueden usar herramientas como Mint o YNAB. También es útil usar efectivo o establecer límites semanales.

¿Por qué empezar por un presupuesto y qué modelos funcionan en EE. UU.?

Un presupuesto es esencial para gestionar nuestros ingresos y metas. En Estados Unidos, modelos como 50/30/20 y el presupuesto base cero son efectivos.Para empezar, debemos registrar nuestros ingresos y categorizar nuestros gastos. Es importante fijar metas de ahorro y revisar nuestro presupuesto regularmente.

¿Cuánto debería tener en un fondo de emergencia y dónde guardarlo?

Se recomienda tener un fondo de emergencia de 3–6 meses de gastos. Quienes tienen ingresos variables o dependientes pueden necesitar más.En Estados Unidos, es mejor mantener este fondo en cuentas líquidas y seguras. Esto incluye cuentas de ahorro de alto rendimiento o bancos online.

¿Qué deudas son las más peligrosas y cómo abordarlas?

Las deudas más peligrosas incluyen tarjetas de crédito con altas tasas y préstamos de día de pago. Es importante pagar estas deudas primero.Podemos negociar las tasas de interés y considerar la consolidación de deudas. La National Foundation for Credit Counseling ofrece asesoría gratuita.

¿Conviene invertir si aún no se tiene un fondo de emergencia? ¿Cómo empezar?

Antes de invertir, es mejor tener un fondo de emergencia. Sin él, una urgencia puede causar pérdidas.Para empezar a invertir, podemos aportar al 401(k) hasta el match del empleador. También podemos abrir un IRA o usar fondos indexados o robo-advisors.

¿Cómo diferenciar deuda productiva de deuda de consumo?

La deuda productiva, como una hipoteca, puede aumentar nuestros ingresos. Por otro lado, la deuda de consumo financia bienes que se deprecian.Es importante evaluar la tasa de retorno esperada y el riesgo. Esto nos ayudará a decidir si tomar deuda es justificable.

¿Cuál es la mejor estrategia para salir de deudas: snowball o avalanche?

El método snowball prioriza saldar deudas pequeñas para obtener motivación. Es útil para quienes necesitan refuerzos psicológicos.El método avalanche, por otro lado, prioriza la deuda con mayor tasa de interés. Elegir entre ambos depende de nuestras necesidades emocionales y financieras.

¿Cómo establecer objetivos financieros claros y revisarlos?

Es importante establecer objetivos financieros claros y alcanzables. Usar objetivos SMART mejora las posibilidades de éxito.Revisar nuestro presupuesto y metas regularmente nos ayuda a ajustarnos a cambios. Esto incluye revisiones mensuales, trimestrales y anuales.

¿Qué técnicas ayudan a frenar las compras impulsivas y el gasto por estatus?

Técnicas efectivas incluyen la regla de las 24–48 horas antes de compras no esenciales. También es útil usar listas de compra y bloquear sitios de compras.Para reducir gastos por estatus, debemos redefinir nuestras prioridades. Es mejor privilegiar experiencias sobre bienes materiales y practicar minimalismo financiero.

¿Cómo detectar y cancelar suscripciones que drenan dinero?

Revisar extractos bancarios regularmente nos ayuda a identificar suscripciones olvidadas. Herramientas como Rocket Money (antes Truebill) también son útiles.Es importante consolidar servicios y optar por planes anuales cuando ahorren. Revisar nuestras suscripciones trimestralmente nos ayuda a evitar gastos innecesarios.

¿Por qué es importante diversificar y qué instrumentos recomiendan en EE. UU.?

Diversificar reduce el riesgo y evita pérdidas grandes. En Estados Unidos, se recomienda diversificar entre acciones, bonos, bienes raíces y efectivo.Fondos indexados y ETFs de bajo costo son opciones accesibles. Ajustar la asignación según nuestro horizonte temporal y tolerancia al riesgo es clave.

¿Qué cuentas con ventajas fiscales debería aprovechar en EE. UU.?

En Estados Unidos, debemos aprovechar el 401(k) con aporte del empleador. También es útil usar un Traditional IRA o Roth IRA según nuestra situación fiscal.Las cuentas 529 para educación y los Health Savings Account (HSA) también ofrecen ventajas fiscales. Estas cuentas mejoran el rendimiento neto de nuestro ahorro e inversión.

¿Dónde encontrar recursos confiables para aprender a invertir?

La SEC, Khan Academy, Vanguard Investor Education y Fidelity Learning Center son fuentes confiables. Libros como “The Little Book of Common Sense Investing” de John Bogle también son recomendados.Para empezar, podemos usar fondos indexados, robo-advisors y brokerages sin comisiones. Esto incluye Charles Schwab o Fidelity.

¿Qué pasos prácticos puede dar alguien hoy para mejorar su economía?

Hoy mismo, podemos crear un presupuesto mensual y establecer o reforzar un fondo de emergencia. Es importante priorizar el pago de deudas con altas tasas.Automatizar aportes a cuentas de ahorro o inversión es clave. Revisar nuestras suscripciones y aprovechar el match del 401(k) también nos ayudará a mejorar nuestra economía.